L’avantage en nature se définit par la fourniture par l’employeur à ses salariés de prestations, biens ou services fournis à ces derniers gratuitement ou moyennant une participation inférieure à leur valeur réelle : il s’agit d’une économie de frais que les salariés auraient normalement dû supporter. Dès lors, ces avantages sont considérés par l’URSSAF comme une rémunération accessoire qui doit être soumise à cotisations sociales, et figurer obligatoirement sur le bulletin de paie. Le début d’année est l’occasion de faire le point sur les deux avantages en nature les plus impactant : l’avantage en nature véhicule et l’avantage en nature logement.

L’avantage en nature véhicule

Le choix de l’option d’évaluation

Un avantage en nature véhicule est caractérisé lorsqu’un salarié utilise à des fins personnelles un

véhicule d’entreprise. L’employeur a le choix entre les deux options d’évaluation : l’évaluation

forfaitaire ou l’évaluation réelle. Le choix de l’option d’évaluation s’exerce par année civile.

| Evaluation forfaitaire | Evaluation réelle |

| Cette méthode consiste à appliquer un pourcentage au prix d’achat du véhicule. L’essentiel à retenir est que le pourcentage applicable dépend des paramètres suivants : . Véhicule acheté ou véhicule en location, . Véhicule de plus ou de moins de 5 ans, . Prise en charge du carburant par l’employeur. Cf. – Tableau évaluation forfaitaire avantage en nature voiture. | Cette méthode consiste à valoriser l’avantage en nature sur la base des dépenses réellement engagées. Ces dépenses comprennent : . L’amortissement de la valeur d’achat du véhicule sur 5 ans et à hauteur de 20% par an (10% pour les véhicules de plus de 5 ans), ou le coût global annuel de la location si le véhicule est loué, . Les frais d’assurance, . Les frais d’entretien. La valeur de l’avantage en nature s’obtient : . en appliquant au total ainsi obtenu le rapport existant entre le kilométrage parcouru par le salarié pour son usage personnel et le kilométrage total ; . et en ajoutant, le cas échéant, les frais de carburant utilisés pour l’usage privé et payé par l’employeur. |

L’avantage en nature logement

Le choix de l’option d’évaluation

Un avantage en nature logement est caractérisé lorsque l’employeur met gratuitement à la disposition

du salarié une habitation dont il est propriétaire ou locataire. De même que pour l’avantage en nature

véhicule, l’employeur a le choix entre les deux mêmes options d’évaluation : forfaitaire ou réelle.

| Evaluation forfaitaire | Evaluation réelle |

Cette méthode consiste à évaluer l’avantage en nature en fonction de la rémunération du salarié et du nombre de pièces principales composants le logement (Cf. – Tableau évaluation forfaitaire avantage en nature logement) | Cette méthode consiste à évaluer l’avantage en nature d’après la valeur locative servant à l’établissement de la taxe d’habitation. |

L’absence ou la sous-évaluation d’un avantage en nature sur la fiche de paie du salarié peut engendrer des

redressements importants en cas de contrôle URSSAF. N’hésitez donc pas à interroger régulièrement votre

gestionnaire paie sur vos pratiques afin de bien analyser la caractérisation et la valorisation des avantages

en nature existants au sein de votre entreprise.

D’autre part, en cas de particularité (Utilisation de plusieurs véhicules par le salarié, participation financière du salarié,..), nous vous invitons à vous rapprocher de vos interlocuteurs habituels pour échanger sur les règles applicables.

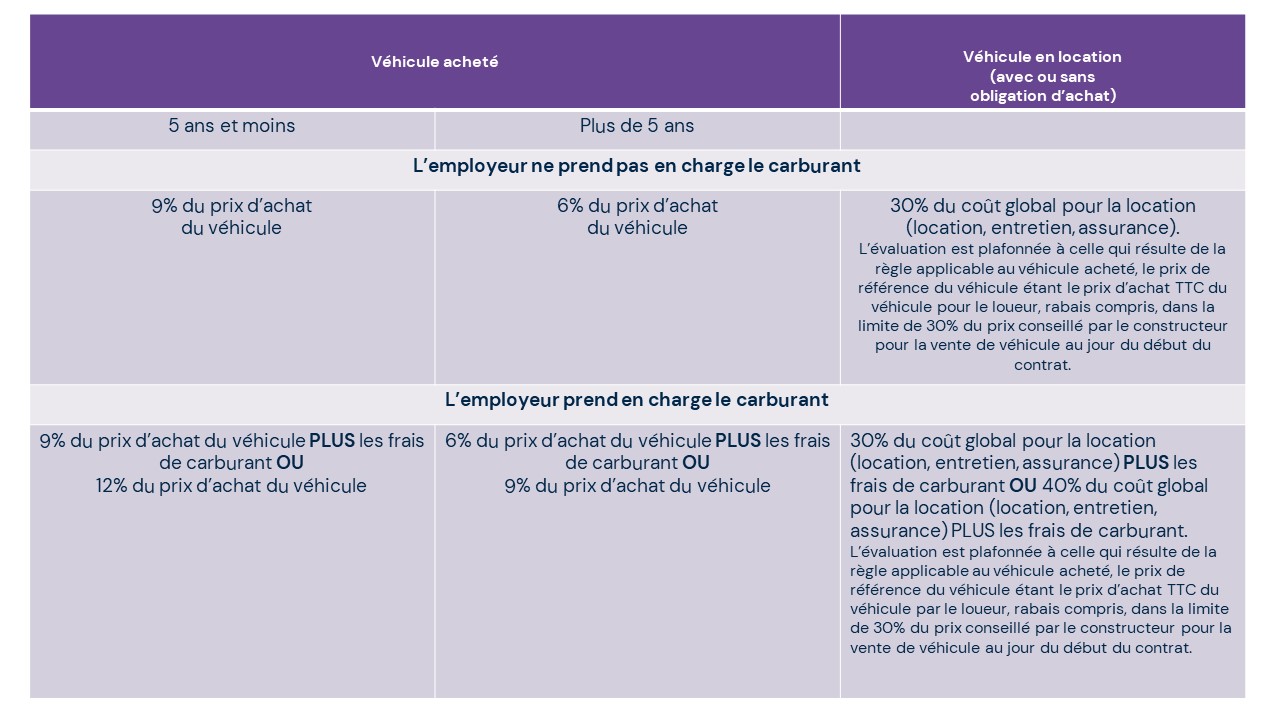

Tableau d’évaluation forfaitaire avantage en nature véhicule

*Tableau issu de l’URSSAF

*Lorsque le véhicule mis à disposition du salarié concerne un véhicule 100% électrique, et jusqu’au 31/12/2024 :

. Les frais d’électricité payés par l’employeur n’entrent pas en compte dans le calcul de l’avantage en nature,

. Il existe un abattement de 50% sur l’avantage en nature, plafonné à 1 800€ par an.

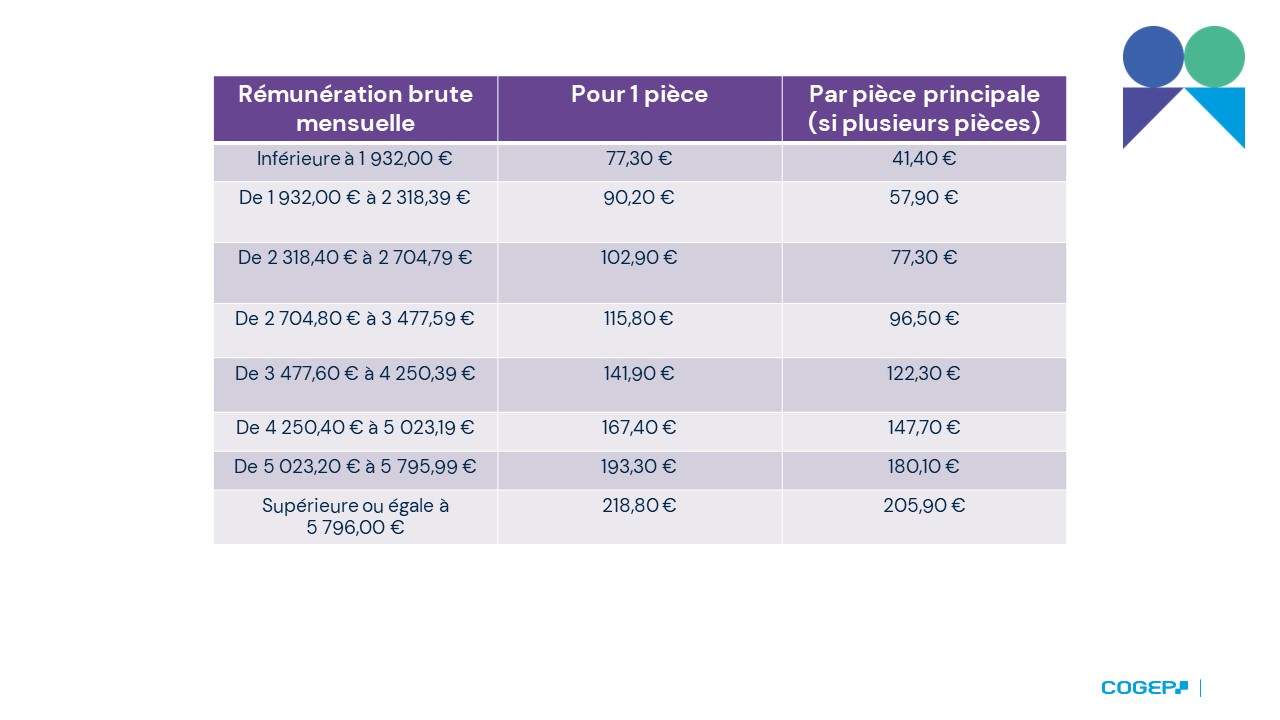

Tableau évaluation forfaitaire avantage en nature logement

*Tableau issu de l’URSSAF

Est considérée comme pièce principale (conditions cumulatives) :

. Toute pièce destinée au sommeil et au séjour,

. et pourvue d’un ouvrant et de surfaces transparentes donnant sur l’extérieur.

Ne sont donc pas considérées comme pièces principales les pièces de service comme la cuisine, la salle d’eau,..