Les locations meublées de tourisme classées et non classées

Meublés de tourisme non classés

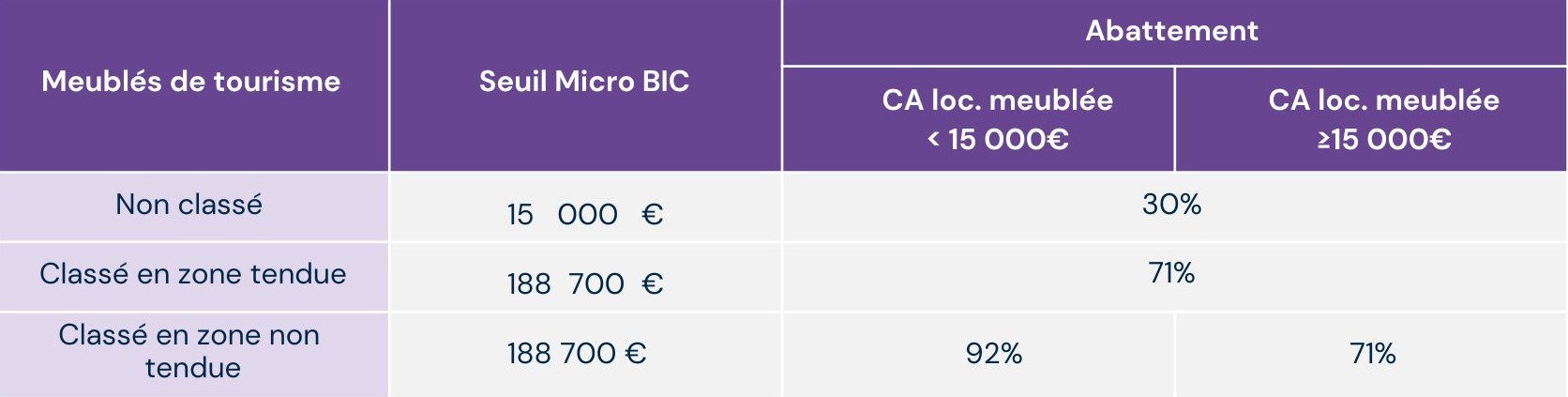

Les meublés de tourisme non classés relèvent désormais du régime micro-BIC si leur chiffre d’affaires HT est inférieur ou égal à 15.000 € (contre 77.700 € précédemment) et bénéficient d’un abattement réduit à 30 % (contre 50 % précédemment).

Meublés de tourisme classés

Les meublés de tourisme classés conservent le bénéfice du micro-BIC si leur chiffre d’affaires est inférieur à 188.700 € avec un abattement de 71 %. Cependant, par erreur, un abattement supplémentaire de 21 % s’appliquerait sur les meublés de tourisme classés en zone non tendue si le CA HT de la location meublée (classique, de tourisme classé et non classé ou encore chambre d’hôtes) n’excèdent pas en N-1, 15.000 € par entreprise. Ce seuil doit être actualisé tous les 3 ans.

Attention : le dépassement de seuil de 15.000€ entraine le réel obligatoirement, donc perte de la réduction d’impôt pour frais de comptabilité si dépassement de ces 15.000€ de recettes.

Nouveaux seuils et taux d’abattement applicables dès 2023

Le tableau suivant synthétise ainsi les nouveaux seuils et taux d’abattement applicables dès 2023, dans l’état actuel des textes issus de la Loi de Finances pour 2024, selon l’activité réalisée :

Les régimes « meublés classiques », la parahôtellerie et les chambres d’hôtes ne sont pas modifiés. Ainsi, ils restent inchangés comme indiqué ci-dessous :

Cotisation foncière des entreprises à compter de 2024

Principe

Toutes les locations meublées sont soumises à la CFE (Cotisation foncière des entreprises), y compris la location nue à un professionnel qui va meubler le logement et louer ensuite : résidences séniors, vacances…

Exceptions

- Location accidentelle d’une partie de sa résidence principale ;

- Location ou sous-location régulière d’une partie de la résidence principale (partie de la résidence principale du loueur, et du locataire pour un prix raisonnable) ;

- Location ou sous-location régulière d’une partie de la résidence principale à titre de meublé de tourisme, chambres d’hôtes, etc. ;

- Location nue à un EHPAD.

Afin de se mettre en conformité avec le droit européen, la Loi de Finances intègre une distinction entre 2 catégories de locations.

Ainsi, seraient soumises à la TVA :

-

Les prestations d’hébergement fournies dans le cadre du secteur hôtelier ou de secteurs ayant une fonction similaire

Sous réserve de remplir les 2 conditions cumulatives suivantes :

- Les prestations doivent être offertes au client pour une durée n’excédant pas 30 nuitées, sans préjudice des possibilités de reconduction proposées ;

- ET les prestations comprenant au moins 3 des 4 services suivants (évolution de prestations proposées à réaliser de manière effective ?) :

– petit déjeuner ;

– nettoyage régulier des locaux ;

– fourniture de linge de maison ;

– réception, même non personnalisée, de la clientèle.

La liste est identique à celle du texte actuel.

-

Les autres locations de logements meublés à usage résidentiel

Si elles sont assorties de 3 des 4 prestations de services susvisées (évolution de prestations proposées à réaliser de manière effective ?)